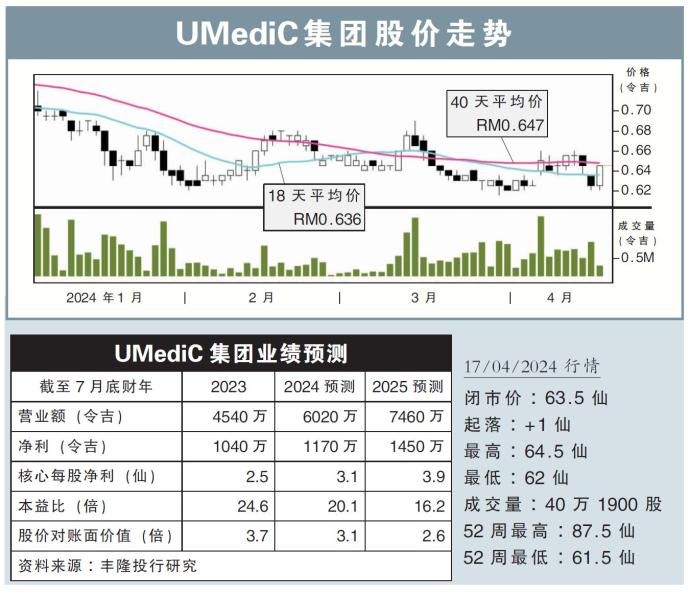

分析:丰隆投行研究

目标价:0.91令吉

最新进展:

新厂房竣工后,UMediC集团(UMC,0256,创业板)预料可以在今年尾将产能翻倍。

该公司的HydroX预充加湿器系列需求强劲,在此次扩充完成后,UMediC或进一步扩张相关业务。

行家建议:

UMediC集团正为新厂房试营运,以确保生产过程符合标准,之后会逐渐提高产能。

医疗器材和医疗消耗品的竞标市场如今非常火热,而且我们注意到,市场正转向医疗器材租赁模式。我们相信这种模式对 UMediC是有利的,因为这要求医疗器材供应商有着更好的财务状况,帮助淘汰了小型竞争对手。

UMediC也将业务多元化至医疗护理中心,在槟城峇都交湾开启了医疗护理业务。

相关护理中心已经获得有关当局的批准,预料今年7月开始营运。

UMediC也已经获准转战主板,虽然这不影响该股的基本面,但我们依然认为这是正面的进展,因为这可以吸引更多机构投资者的兴趣。

UMediC近期股价表现不佳,不过我们建议投资者可以趁低吸纳,着眼在该公司的长期增长机会。

继续给予UMediC集团的“买入”评级、目标价91仙,相当于26.5倍预期本益比。

– Nanyang Siang Pau –

0 Comments