分析:丰隆投行研究

目标价:1.00令吉

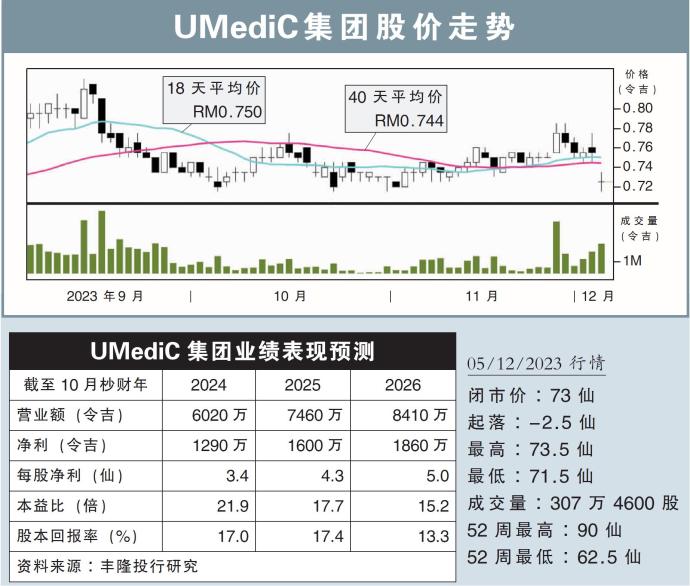

最新进展:

UMediC集团(UMC,0256,创业板)2024财年首季(截至10月杪)净赚189万令吉,按年跌5.6%。

首季营收录得1452万令吉,按年升28.4%。

行家建议:

UMediC集团销售成本提高,导致首季核心净利下滑至180万令吉,仅达到我们和市场全年预期的13%。

然而,我们仍视为符合预测,因为估计该公司产能提升、卫生部预算增加,将带动未来数个季度的业绩增长。

展望未来,该集团的新厂已建设完成,正在申请完工证书,料于年底获得。

该工厂预计于今年底开始运行,氧气填充加湿器的产能,将从现有的每月30万瓶,提升至60万瓶。

此值得注意的是,该集团的新厂和旧厂都仍有扩展空间,能用于继续扩大产能。

此外,我们认为卫生部2024年的预算开销增加,将带动该集团营销和分销业务增长。

在更新年报后,我们稍微下调2024和2025财年的盈利预测,同时为2026财年给出1860万令吉的净利预期。

综上所述,我们维持“买入”评级,不过,目标价从1.03令吉,微降至1.00令吉,相等于26.5倍本益比。

我们对公司展望仍保持正面,归功于厂房扩厂提高制造业务,此外,政府主张将大众保健开销提高至占GDP的5%,也将让该公司获益。

– Nanyang Siang Pau –

0 Comments